Eine zu jeder Zeit ausreichende Liquidität ist für einen reibungslosen Geschäftsablauf unerlässlich. Gerade für kleinere und mittlere Unternehmen, aber auch für Start Ups, stellt dies in vielen Fällen eine besondere Herausforderung dar. Insbesondere wenn aus Gründen des Wettbewerbs Kunden großzügige Zahlungsziele gewährt werden, kann dies zu Einschränkungen bei der Verfügbarkeit freier finanzieller Mittel führen. In der Folge können womöglich notwendige unternehmerische Entscheidungen nicht in der gewünschten Form getroffen werden. Um diese negativen Auswirkungen auf den Geschäftsbetrieb zu vermeiden, ist es erforderlich, die Kreditlinie möglichst kurzfristig den aktuellen Gegebenheiten flexibel anpassen zu können. Banken reagieren bei der Beantragung der Ausweitung eines bestehenden Kontokorrentkredits jedoch oftmals zu langsam, da dieser Vorgang in der Regel mit einem aufwändigen Antragsverfahren verbunden ist.

Das Factoring-Prinzip

Anders sieht dies beim Factoring aus. Mit diesem Finanzierungstool ist es Unternehmen möglich, ihren finanziellen Spielraum flexibel zu gestalten und bei Bedarf schnell und ohne großen Aufwand auszuweiten.

Grundsätzlich geht es beim Factoring darum, mit Zahlungszielen versehene Kundenrechnungen schneller in liquide Mittel umzuwandeln. Dazu kauft ein sogenannter Factor die Forderung auf. Unmittelbar nach der Übertragung der Forderung an den Factoring Anbieter überweist dieser einen Großteil (ca. 90 Prozent) der ausstehenden Rechnungssumme an das Unternehmen, das die Rechnung ausgestellt hat – Die Auszahlung der Restsumme abzüglich Factoring Gebühren erfolgt, sobald der Kunde die Rechnung vollständig beglichen hat.

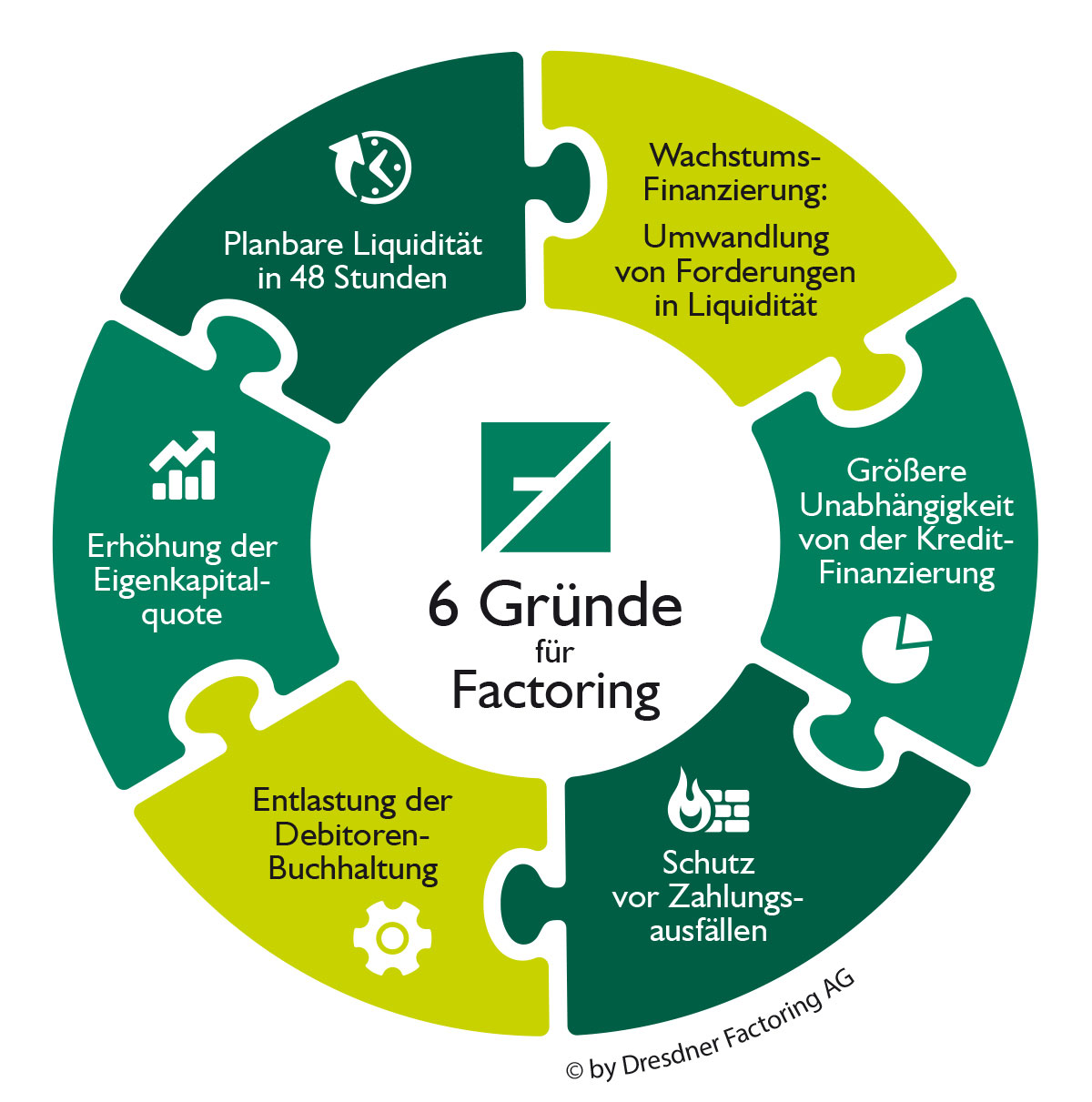

Die unkomplizierte und schnelle Steigerung der Liquidität ist jedoch nicht der einzige Vorteil dieses ursprünglich aus den USA stammenden Finanzierungsmodells. Beim in Deutschland üblichen „echten Factoring“ geht mit dem Ankauf der Forderung auch das Ausfallrisiko auf den Factor über. Der Factor übernimmt darüber hinaus das gesamte Forderungsmanagement und entlastet dadurch die Administration des Rechnung stellenden Unternehmens deutlich.

Factoring in der Praxis

Erbringt ein Unternehmen eine Leistung, erhält der Kunde dafür eine Rechnung, die mit einem in der Zukunft liegenden Zahlungsziel verbunden ist. Bis zum Ausgleich der Rechnung können unter Umständen mehrere Wochen oder sogar Monate vergehen. Während dieser Zeit ist die Liquidität des Lieferunternehmens um die Höhe des Rechnungsbetrages reduziert. In der Summe aller offenen Rechnungen können so erhebliche Beträge zusammenkommen, die sich negativ auf die Unternehmensbilanz auswirken können.

In einer solchen Situation bietet das Factoring die Möglichkeit, gezielt gegenzusteuern. Dazu wird mit einem Factoring Unternehmen ein sogenannter Factoring Vertrag geschlossen. Dieser legt einen finanziellen Rahmen fest, innerhalb dessen Forderungen angekauft werden können. Außerdem regelt er die anfallenden Factoring Gebühren.

Sofortige Auszahlung nach Rechnungsstellung

Nach der Erstellung der Rechnung und der Abtretung an den Factor überweist dieser in der Regel innerhalb von 48 Stunden ca. 90 Prozent der Rechnungssumme an den Rechnungssteller. Der Restbetrag wird dem Unternehmen vom Factor nach der vollständigen Bezahlung der Rechnung durch den Kunden (Direktzahlung an den Factor) gutgeschrieben. Kommt es in der Zwischenzeit zur Insolvenz und Zahlungsunfähigkeit des Kunden, so verbleibt der daraus entstehende finanzielle Schaden beim Factor. In enger Abstimmung mit dem Kunden übernimmt der Factor auch das gesamte Forderungsmanagement inkl. Mahnwesen.

Nach der Erstellung der Rechnung und der Abtretung an den Factor überweist dieser in der Regel innerhalb von 48 Stunden ca. 90 Prozent der Rechnungssumme an den Rechnungssteller. Der Restbetrag wird dem Unternehmen vom Factor nach der vollständigen Bezahlung der Rechnung durch den Kunden (Direktzahlung an den Factor) gutgeschrieben. Kommt es in der Zwischenzeit zur Insolvenz und Zahlungsunfähigkeit des Kunden, so verbleibt der daraus entstehende finanzielle Schaden beim Factor. In enger Abstimmung mit dem Kunden übernimmt der Factor auch das gesamte Forderungsmanagement inkl. Mahnwesen.

Die Grenzen des Factorings

Trotz seiner zahlreichen Vorteile eignet sich Factoring nicht als alleiniges Finanzierungsinstrument. Es ist als ein Baustein in der gesamten Unternehmensfinanzierung zu sehen, welcher kurzfristig und flexibel Liquidität verschafft und somit andere Finanzierungsarten optimal ergänzt.

Factoring kann zwar sehr vielseitig eingesetzt werden und ist deswegen in nahezu allen Branchen des deutschen Mittelstands zu finden. Dennoch gibt es Bereiche, in denen Factoring aufgrund der erforderlichen Grundvoraussetzungen (Forderungen müssen zum Zeitpunkt der Rechnungslegung vollständig erbracht, einredefrei und frei von Ansprüchen Dritter sein) nur in Ausnahmefällen Anwendung findet (z. B. Bauhauptgewerbe, Projektgeschäft). Einige spezialisierte Anbieter bieten aber unterschiedliche Sonderlösungen an.

Zusammenfassend betrachtet bietet das Factoring gerade kleinen und mittleren Unternehmen eine einfache und schnelle Möglichkeit, die Liquidität zu steigern und sich gegen Zahlungsausfälle abzusichern. Die Entlastung der Administration durch die Übernahme des Mahnwesens trägt ebenfalls zur Attraktivität des Finanzierungsmodells bei.

Claudia Grützmann ist seit über 10 Jahren erfolgreich für verschiedene Unternehmen im Marketing tätig. Seit 2012 verantwortet die studierte Betriebswirtin (IHK) das Marketing bei der Dresdner Factoring AG.